Afin de lutter contre la fraude à la TVA liée à l’utilisation de logiciels permettant la dissimulation de recettes (estimée à 3 milliards d’euros d’après la Commission européenne), les entreprises assujetties à la TVA auront pour obligation d’utiliser un système d’encaissement sécurisé à partir du 1er janvier 2018. Qui est concerné ? Quel type de logiciel ? Quelles seront les modalités de contrôle ou de sanction ?

Etes-vous concerné?

Conformément à cette loi, à partir du 1er janvier 2018, vous serez dans l’obligation de fournir à vos clients des tickets de caisse générés par des logiciels de caisse sécurisés et certifiés. Un logiciel ou un système de caisse est « un système informatisé dans lequel un assujetti enregistre les livraisons de biens et les prestations de services ne donnant pas lieu à facturation ».

Sont concernés :

- Les commerçants et autres professionnels assujettis à la TVA

- Les personnes en possession de systèmes de caisses et logiciels de comptabilité ou de gestion. Cela inclut :

- tout type de logiciel ayant une fonctionnalité de caisse

- pour les logiciels multifonctions, seules les fonctions de caisse enregistreuse et d’encaissement sont soumises à cette mesure

Ne sont pas concernés : les balances comptoir poids-prix à moins qu’elle ne dispose d’une fonction lui permettant de mémoriser les encaissements.

Ne sont pas concernés :

- les commerçants assujettis qui bénéficient du régime de la franchise de TVA ou qui effectuent des opérations exonérées de TVA

- les assujettis effectuant des opérations avec des professionnels, l’établissement d’une facture étant obligatoire dans ce cas.

Les caractéristiques des caisses enregistreuses et logiciels de caisse concernés par la lutte anti fraude

Dès le 1er janvier 2018, il sera donc obligatoire d’utiliser un logiciel ou un système de caisse sécurisé conforme aux nouvelles exigences légales. Celui-ci doit remplir 4 conditions :

- l’inaltérabilité : le logiciel doit enregistrer et conserver les données relatives aux règlements et ne peut pas les modifier. Si des corrections sont nécessaires, cela ne pourra se faire qu’au travers de l’enregistrement d’opérations de corrections.

- la sécurisation : les données d’origine, celles de modifications et celles permettant la production des pièces justificatives émises doivent être sécurisées à l’aide d’un procédé technique fiable.

- la conservation : une clôture doit être prévue par le système enregistrant les données de règlements. La période est au minimum annuelle ou par exercice, une clôture journalière et mensuelle doit également être prévu. Ces données doivent être conservées 6 ans.

- l’archivage : pour une période au maximum annuelle ou par exercice, le logiciel doit permettre l’archivage des données enregistrées.

Il est ensuite nécessaire de produire un document qui permet de justifier le remplissage de l’obligation par le logiciel. Ce document est :

- soit un certificat délivré par un organisme accrédité. Il y a, à ce jour, 2 organismes accrédités : l’AFNOR certification et le Laboratoire Nationale de Métrologie et d’Essais.

- soit par une attestation individuelle provenant de l’éditeur qui doit mentionner le respect des 4 conditions, indiquer le nom et les références du logiciel ainsi que la date d’acquisition du logiciel. Il faut une attestation par logiciel ainsi qu’à chaque nouvelle version majeure du logiciel. À noter qu’une simple mention dans les conditions de vente ne vaut pas attestation individuelle.

Si le logiciel est développé en interne, c’est l’entreprise qui doit certifier le logiciel étant donné qu’elle en est l’éditeur.

Caisse enregistreuse et logiciel de caisse : contrôle et sanction en cas de non respect

Le contrôle du certificat ou de l’attestation individuelle peut se faire de façon inopinée dans les locaux professionnels entre 8 heures et 20 heures ou en dehors de ces horaires mais pendant les heures d’activités de la personne contrôlée.

Si ce contrôle ne permet pas, par la suite, de contrôler la comptabilité de la personne contrôlée, il est en revanche possible de contrôler l’existence du certificat ou de l’attestation suite à un contrôle de comptabilité. En cas de non établissement d’un certificat ou d’un établissement frauduleux, plusieurs sanctions sont envisageables.

- si la personne contrôlée ne présente ni un certificat ni une attestation, elle fera l’objet d’une amende de 7 500€. Elle a ensuite 60 jours à compter de la remise ou de la réception du procès-verbal pour se mettre en conformité, elle est à nouveau passible de l’amende si elle ne s’est pas mise en conformité après le passage de ce délai.

- l’établissement d’un faux est un délit pénal pouvant être puni de 3 ans d’emprisonnement et de 45 000€ d’amende conformément à l’article 441-1 du code pénal.

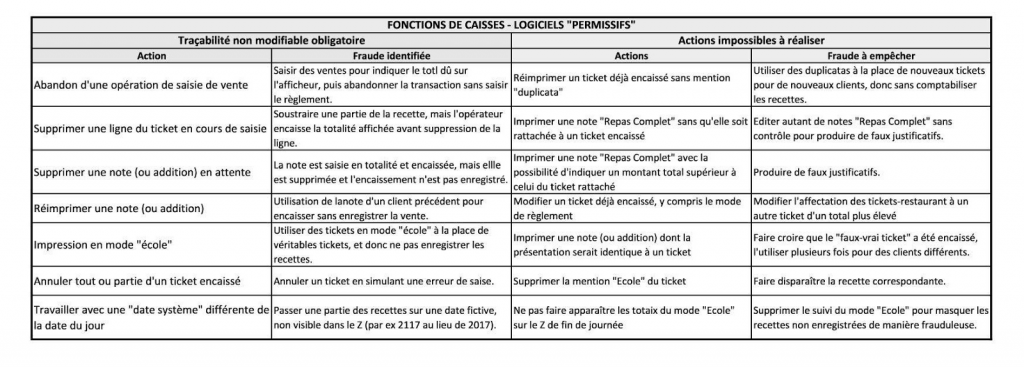

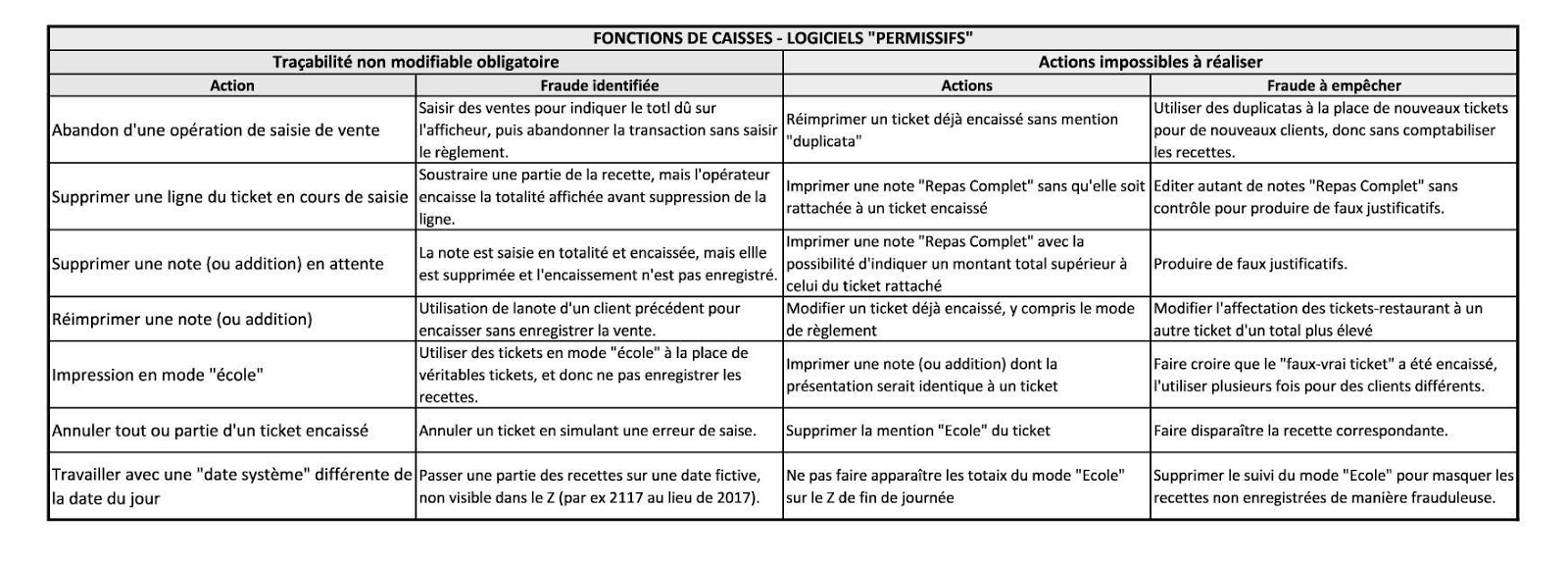

Pour conclure, sachez que la liste des logiciels et systèmes de caisses certifiés est consultable sur les sites internet des organismes accrédités. Vous pouvez d’ores et déjà savoir si votre logiciel est permissif ou bien si, au contraire, vous n’avez pas de raison d’en changer? Voici un tableau récapitulatif pour y voir plus clair!

Si votre éditeur de logiciel ne vous a pas envoyé d’attestation, sachez que la loi n’impose pas de délivrance spontanée de cette attestation. N’hésitez donc pas à la réclamer à votre éditeur, les agents de l’administration fiscale auront reçu des consignes afin de le prendre compte si vous apportez la preuve que vous avez fait le nécessaire afin d’obtenir cette attestation.