On le sait bien, dès le mois de janvier vous allez nous poser la fatidique question : « Mais combien d’années je dois encore garder ces documents ? »… c’est pourquoi nous vous avons récapitulé ici les principes généraux qui régissent cette question bien légitime, à l’ère où l’on aimerait arriver au zéro papier.

-

Les durées légales de conservation des documents

Les documents, émis ou reçus par une entreprise dans l’exercice de son activité, doivent être conservés pendant des durées déterminées, essentiellement à des fins probatoires (c’est-à-dire à titre de preuves).

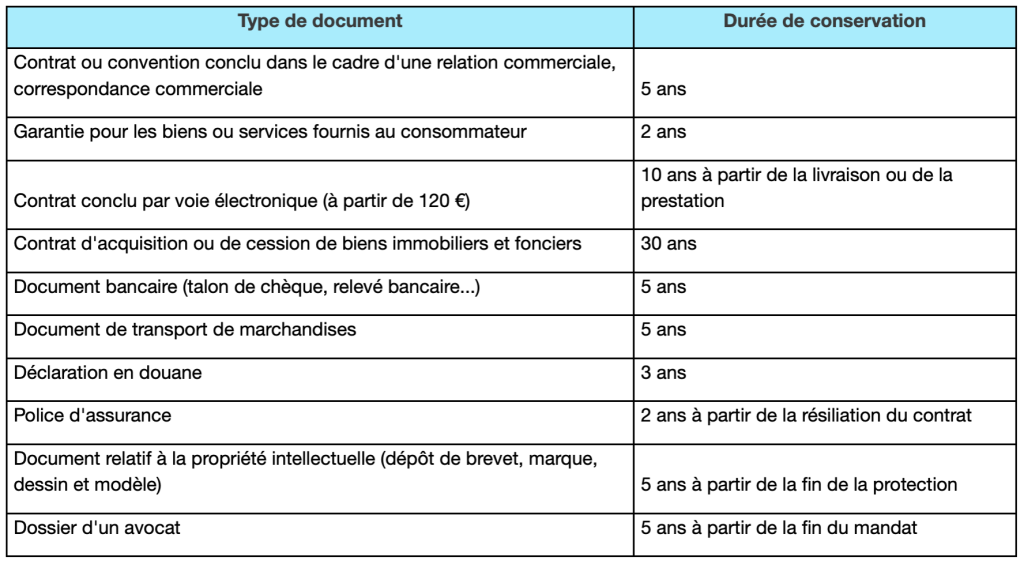

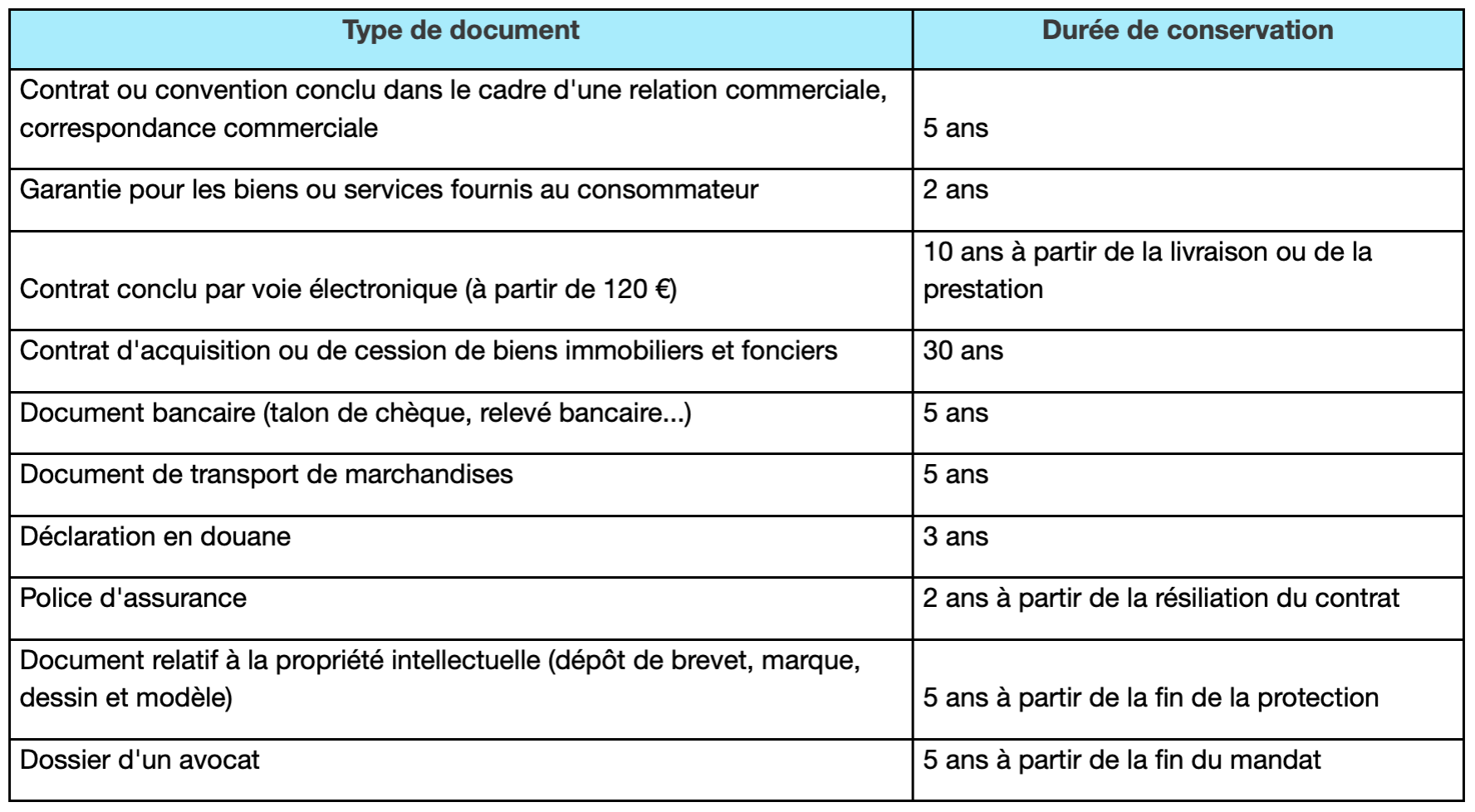

Une entreprise doit conserver tout document émis ou reçu dans l’exercice de son activité pendant une durée minimale. Ce délai varie selon la nature des papiers et les obligations légales. L’entreprise peut aussi archiver les documents plus longtemps, sauf s’ils contiennent des données personnelles. Pendant ce délai, l’administration peut mener des contrôles.

Les règles applicables en matière de conservation des archives sont fixées :

- soit par la loi ;

- soit en fonction des délais de prescription applicables ou des périodes pendant lesquelles les administrations peuvent effectuer des contrôles

La durée indiquée ci-après est une durée minimale, l’entreprise peut décider de les conserver au-delà si elle le juge nécessaire.

-

Document civil et commercial

-

Pièce comptable

-

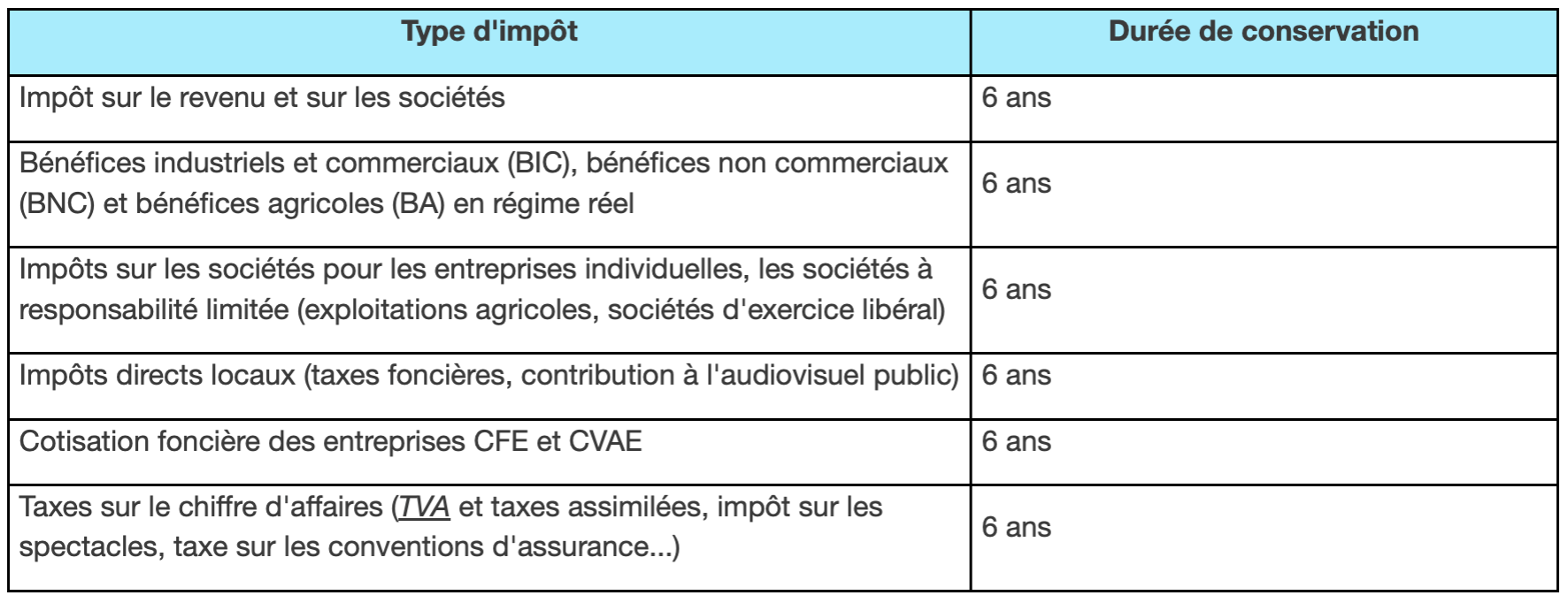

Document fiscal

-

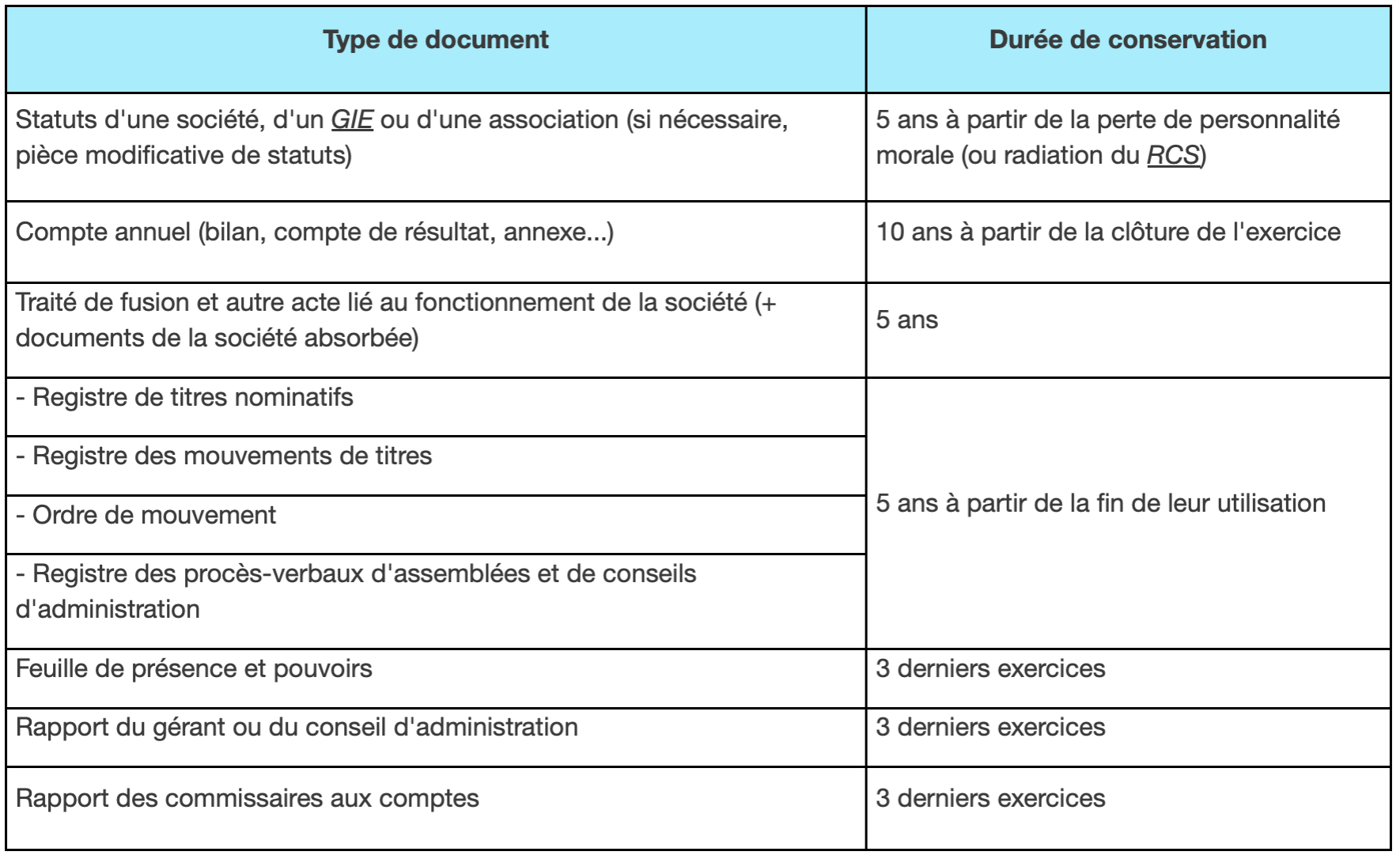

Document social (société commerciale)

-

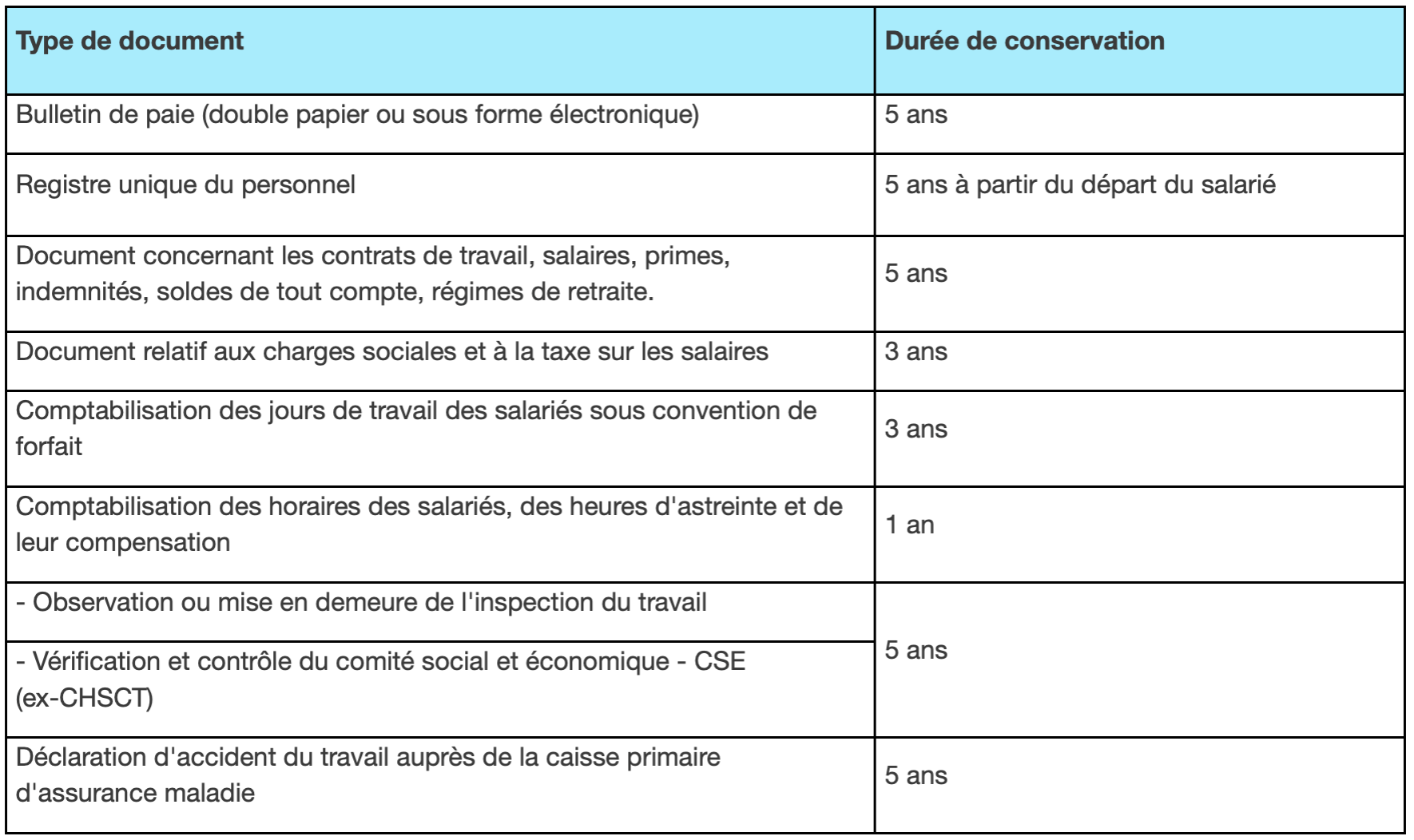

Gestion du personnel

-

Les sanctions en cas de non-conservation de vos documents

L’entreprise doit respecter les règles en vigueur afin de ne pas se mettre en contravention avec la loi.

La conservation de certains documents lui permettra par ailleurs de :

- Préserver ses droits car c’est au moyen d’écrits que l’on prouve le plus facilement la réalité et l’étendue de ses droits,

- Prouver qu’elle a bien rempli ses obligations, notamment vis-à-vis de l’administration fiscale, des caisses sociales ou encore à l’égard d’un co-contractant.

- Prouver la date de règlement d’une dette (un justificatif écrit de paiement donne « date certaine » au règlement),

- Présenter « un commencement de preuve par écrit » en cas de différend : tout document écrit peut constituer un commencement de preuve par écrit s’il rend vraisemblable le fait que l’on veut prouver; par exemple, un relevé de banque où apparaît le versement d’une somme peut constituer le commencement de preuve par écrit d’une dette qui n’a pas fait l’objet d’un engagement écrit..

Il n’existe pas de sanction spécifique à la non-conservation de documents, toutefois, des sanctions peuvent être encourues notamment en matière fiscale.

Dans certains cas, ne pas conserver les documents de votre entreprise peut vous valoir des sanctions.

C’est notamment le cas pour la conservation des documents fiscaux : l’article 1734 du Code général des impôts précise qu’une amende de 10 000 € est «applicable en cas d’absence de tenue [des] documents [demandés par l’administration dans l’exercice de son droit de communication] ou de destruction de ceux-ci avant les délais prescrits.»

- Sanctions en matière fiscale

L’article 1746 du Code général des impôts précise que quiconque met les agents habilités à constater les infractions à la législation des impôts dans l’impossibilité d’accomplir leurs fonctions est puni d’une amende de 25.000 euros, prononcée par le tribunal correctionnel. En cas de récidive, le tribunal peut prononcer une peine de six mois de prison.

- Sanctions en matière pénale

Les articles L. 441-1 et suivants du Code pénal dispose que le faux et l’usage de faux sont punis :

- Pour les personnes physiques : de trois ans d’emprisonnement et de 45.000 euros d’amende, des peines complémentaires pouvant le cas échéant être prononcées (par exemple : interdiction des droits civiques, civils et de famille) ;

- Pour les personnes morales : d’une amende maximum de 225.000 euros, des peines complémentaires pouvant le cas échéant être prononcées (par exemple : dissolution de la société).

-

Mode de conservation des documents

Le contribuable est tenu de conserver les documents sur lesquels peuvent s’exercer les droits de communication, d’enquête et de contrôle de l’administration fiscale en respectant les conditions posées à l’article L. 102 B du LPF.

Le support du document conservé peut être le papier ou la forme électronique, pourvu que la personne qui a établi cet écrit puisse être identifiée, et que le document électronique soit établi et conservé dans des conditions de nature à en garantir son intégrité (article 1316-1 du code civil).

En application de l’article L. 102 C du LPF, afin de garantir les exigences visées au V de l’article 289 du CGI, les factures doivent être stockées sous la forme originale, papier ou électronique, et pour les factures électroniques, sous leur format original, sous lesquelles elles ont été transmises ou mises à disposition.

-

Factures papier

Les factures papier reçues (d’achat) ou émises (de vente) peuvent être conservées sur support informatique ou sur support papier pendant le délai prévu.

Les entreprises qui reçoivent ou qui émettent des factures papier peuvent ainsi les numériser, sous conditions, à tout moment et les conserver de manière dématérialisée durant six ans.

Les modalités de numérisation des factures papier sont fixées par arrêté du ministre chargé du budget, codifié à l’ article A. 102 B-2 du LPF.

Dans ce cadre, le transfert des factures établies originairement sur support papier vers un support informatique doit être réalisé dans des conditions garantissant leur reproduction à l’identique. Le résultat de cette numérisation doit ainsi être la copie conforme à l’original en image et en contenu. Dans ces conditions, les couleurs doivent être reproduites à l’identique en cas de mise en place d’un code couleur.

Les opérations d’archivage numérique des factures établies originairement sur support papier doivent être définies selon une organisation documentée, faisant l’objet de contrôles internes, permettant d’assurer la disponibilité, la lisibilité et l’intégrité des factures ainsi numérisées durant toute la durée de conservation. Cette organisation doit être documentée c’est-à-dire que les différentes phases de la numérisation doivent être décrites, présentées et expliquées. Elle est propre à chaque entreprise. Il appartient à chaque entreprise d’effectuer régulièrement des contrôles, sous sa responsabilité, de la fiabilité des factures ainsi numérisées, permettant de justifier le respect des modalités de numérisation fixées à l’article A. 102 B2 du LPF

Afin de garantir l’intégrité des fichiers issus de la numérisation, chaque document ainsi numérisé est conservé sous format PDF (Portable Document Format) ou sous format PDF A/3(ISO 19005-3) dans le but de garantir l’interopérabilité des systèmes et la pérennisation des données et est assorti :

- Soit d’un cachet serveur fondé sur un certificat conforme, au moins, au référentiel général de sécurité (RGS) de niveau une étoile ;

- Soit d’une empreinte numérique ;

- Soit d’une signature électronique fondée sur un certificat conforme, au moins, au référentiel général de sécurité (RGS) de niveau une étoile ;

- Soit de tout dispositif sécurisé équivalent fondé sur un certificat délivré par une autorité de certification figurant sur la liste de confiance française (Trust-service Status List -TSL).

Chaque fichier est horodaté, au moins au moyen d’une source d’horodatage interne, afin de dater les différentes opérations réalisées.

La facture d’origine c’est à dire celle émise et transmise dans son format initial reste la pièce justificative pour la déduction de la TVA. L’archivage numérique de cette facture est considéré comme la copie identique de cette facture et peut dès lors être considéré comme une pièce justificative valable pour la déduction de la TVA à la condition que les modalités de numérisation des factures papier fixées à l’article A. 102 B-2 du LPF soient respectées.

Dans l’hypothèse où le contribuable présente à l’administration une facture numérisée qui ne remplit pas ces conditions, ce dernier est alors tenu de la présenter sous forme papier.

- Obligations en matière de stockage :

Les factures conservées sous forme papier doivent être stockées sur le territoire français. Le lieu de stockage doit être situé dans un lieu immédiatement accessible à toute requête de l’administration.

-

Factures électroniques

L’écrit électronique est admis comme preuve (au même titre que l’écrit sur support papier) sous réserve que l’on puisse identifier la personne dont il émane, et qu’il soit établi et conservé dans des conditions de nature à en garantir l’intégrité.

D’ailleurs, le code de commerce autorise le commerçant à tenir son livre-journal et son livre d’inventaire sous forme électronique, à condition qu’ils soient identifiés, numérotés et datés dès leur établissement par des moyens offrant toute garantie en matière de preuve.

Les documents établis ou reçus sur support informatique doivent être obligatoirement conservés sous la forme électronique pendant au moins 3 ans, délai pendant lequel l’administration fiscale peut exercer un droit de reprise. L’entreprise n’est pas tenue de constituer d’archivage supplémentaire sur papier. Passé ce délai, ils doivent être conservés sur tout support, au choix, pendant un délai de 3 ans.

- Obligations en matière de stockage :

Les assujettis ne peuvent stocker les factures transmises par voie électronique dans un pays non lié à la France par une convention prévoyant une assistance mutuelle ou un droit d’accès en ligne, de téléchargement et d’utilisation de l’ensemble des données concernées.

-

Accès aux factures :

Tout assujetti doit s’assurer que l’administration a, à des fins de contrôle, un accès en ligne permettant le téléchargement et l’utilisation des données stockées, quels que soient :

- Le lieu de stockage en France ou hors du territoire national ;

- la personne chargée de stocker les factures en son nom et pour son compte.

Les factures doivent être accessibles dans le meilleur délai depuis son principal établissement ou son siège social.

Il nous reste à vous souhaiter …..

de bien conserver ce document récapitulatif…

même si la Skynet Team reste toujours à votre disposition

et surtout de passer d’excellentes fêtes de fin d’année !